転勤辞令が出たとき、保険の見直しまで頭が回っていますか?実は引越し・単身赴任のタイミングは、保険を最適化する絶好の機会です。

5回の転勤を経験した筆者が気づいたのは「転勤族は保険料を払いすぎている人が多い」という事実。家族構成や生活スタイルの変化に合わせて見直すだけで、年間数万円の節約になるケースも珍しくありません。この記事では転勤族が保険を見直すべき理由と具体的な方法を解説します。

転勤族が保険を見直すべき4つのタイミング

① 単身赴任が始まるとき

単身赴任になると生活リスクが大きく変わります。家族と離れて一人で生活する中で、病気・怪我・入院のリスクは高まります。一方で家族への死亡保障は見直しのタイミングでもあります。単身赴任手当や会社補助の増加を踏まえ、保障額が過剰になっていないか確認しましょう。

② 引越しで住環境が変わるとき

火災保険・家財保険は住居の形態(持ち家・賃貸、戸建て・マンション)によって最適な内容が変わります。転居のたびに更新が必要なのに、そのまま放置しているケースが多く見られます。賃貸から持ち家、またはその逆の場合は内容が大幅に変わるため必ず確認を。

③ 子どもの進学・転校のとき

転勤による転校・進学に伴い、学資保険や子ども向け医療保険の見直しが必要になることもあります。特に子どもが中学・高校に進学するタイミングは、学資保険の満期設定と合わせて見直すのが理想です。

④ 収入・家族構成が変わるとき

配偶者が転勤を機に仕事を辞めた、あるいは再就職した——こうした収入変化があれば保障額の最適値も変わります。世帯収入の増減に合わせた保険の再設計を検討しましょう。

転勤決まってから初めて保険証券全部出してみたら、こんなに種類あったの…ってなったよね。しかも内容ほぼわかってなかったやつ😅

転勤族がチェックすべき保険の種類

生命保険(死亡保障)

死亡保障の適正額は「家族が生活していくために必要なお金」から「会社の死亡退職金・遺族年金・配偶者の収入」を引いた差額です。単身赴任手当や会社補助が増えた場合は保障が過剰になっているケースがあります。

医療保険・がん保険

単身赴任中は一人で病気に対応しなければなりません。入院した場合の日額補償・手術給付金が十分かどうかを確認しましょう。また、ストレスの多い単身赴任中はがんリスクも意識する必要があります。

火災保険

賃貸では火災保険の家財補償が主体ですが、持ち家では火災保険(建物+家財)が必要です。転居のたびに二重契約になっているケースや、補償内容が住居形態に合っていないケースが非常に多いです。

転勤族に多い「保険の落とし穴」5選

- 火災保険の二重契約:転居のたびに新しい保険に入り、旧契約を解約し忘れる

- 保障が過剰で保険料を払いすぎ:子どもの独立・配偶者の就職後も死亡保障を減額していない

- 会社の団体保険と個人保険の重複:会社の団体医療保険に入っているのに個人でも同水準の医療保険を継続している

- 更新型保険の保険料上昇を把握していない:10年更新型の保険は更新時に保険料が跳ね上がることがある

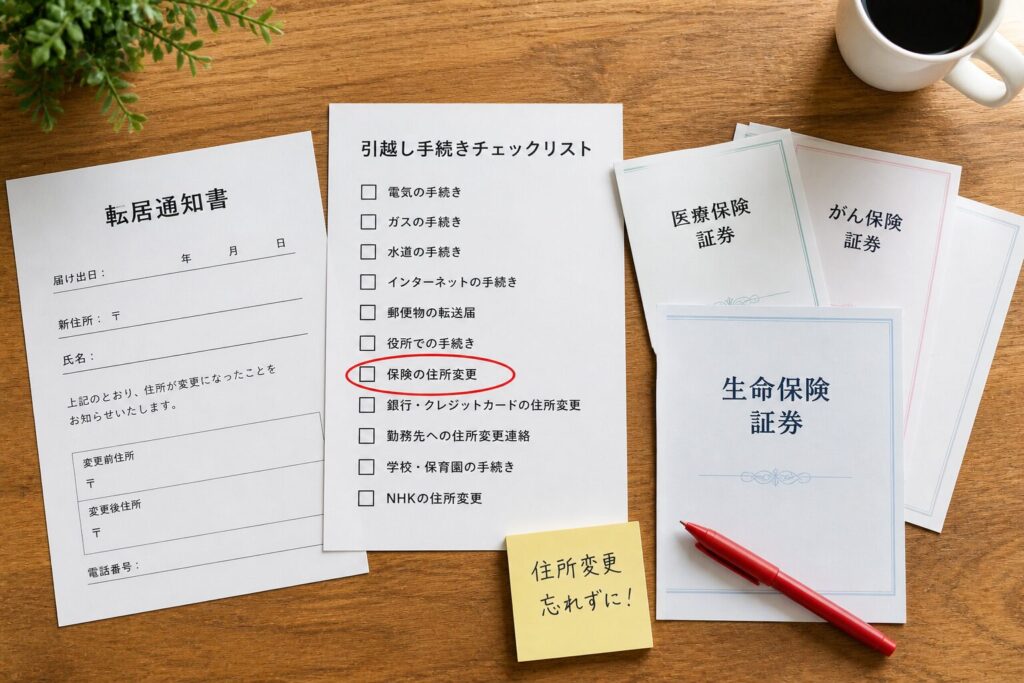

- 転勤先の住所変更を保険会社に連絡していない:住所が変わると火災保険の補償対象物件が変わるため手続きが必要

保険の見直しは専門家(FP)に相談が最短ルート

保険の見直しは複数の保険会社の商品を比較しながら行う必要があり、自分だけで判断するのは非常に難しいものです。無料のFP(ファイナンシャルプランナー)相談サービスを利用すれば、家族構成・収入・転勤状況を踏まえた最適な保障設計を提案してもらえます。

相談・見直し診断は完全無料で、保険の契約を強制されることもありません。転勤の引越し準備と並行して早めに動いておくことをおすすめします。

【アフィリエイトリンク: 保険見直し】

▶ 無料でFPに保険の見直し相談をする

「無料相談ってどうせ何か売り込まれるんじゃ…」ってずっと思ってたんだよね。行ってみたら全然そんなことなかったので勉強になりました。」

転勤族が特に注目すべき「就業不能保険」

単身赴任中に特に重要性が増すのが就業不能保険(所得補償保険)です。病気・怪我で長期間働けなくなった場合に、収入の一定割合を補償してくれる保険です。

単身赴任中に長期入院・療養が必要になった場合、家族の生活費と自分の治療費が同時にかかります。貯蓄が少ない場合、就業不能保険があるかどうかで家計への影響が大きく変わります。会社の傷病手当金(最大18ヶ月)と組み合わせて、長期療養時のリスクをカバーできているかFPに確認してもらいましょう。

保険見直しの進め方ステップ

初めて保険を見直す方向けに、具体的な進め方をまとめました。

- 現在加入している保険を全部リストアップする——保険証券を探し、保険種類・月額保険料・保障内容・満期を一覧にする

- 家族の現状を整理する——世帯収入・子どもの年齢・ローン残債・転勤の状況を書き出す

- FP(ファイナンシャルプランナー)に相談する——保険のリストと家族の現状を持参して無料相談を受ける。複数社の保険を比較して最適なプランを提案してもらえる

- 不要な保険を解約・切り替える——FPの提案を参考に、不要な保障を削減する。解約返戻金が発生する場合は満期・更新のタイミングを見計らう

このプロセス全体を自分でやろうとすると数十時間かかることもありますが、無料のFP相談サービスを使えば1〜2回の面談で完結することがほとんどです。

転勤族に多い保険の見直しQ&A

Q:転勤先の住所で保険の契約を変更する必要がある?

A:生命保険・医療保険は住所変更の届け出が必要です。火災保険・家財保険は物件変更の手続きが必要になります。忘れると保険金が支払われないケースがあるため、引越し後すぐに各保険会社に連絡しましょう。

Q:単身赴任中、家族と別々に保険に入った方がいい?

A:基本的には家族全員を一つの契約でカバーできる保険を選ぶ方が効率的です。ただし、単身赴任中に医療保険を手厚くしたい場合は、単身者向けの上乗せ商品を検討してもよいでしょう。FPに相談することをおすすめします。

まとめ

転勤族は引越し・単身赴任・家族構成の変化というライフイベントが頻繁に起こります。そのたびに保険の見直しをしないと、払いすぎや保障の抜けが積み重なっていきます。年間数万円の節約は10年で数十万円。転勤のタイミングを保険最適化のチャンスとして活用してください。

【アフィリエイトリンク: 保険見直し】

▶ 転勤・単身赴任を機に保険を無料で見直す

「転勤の苦労も、保険の見直しも、全部この瞬間のためだよなあって思える一枚じゃないでしょうか?

コメント